DÓLAR: EL PANORAMA CAMBIARIO DONDE LAS PYMES HACEN EQUILIBRIO

25 de noviembre de 2020

La expectativa por la recuperación económica post pandemia crece y las restricciones al mercado de cambio oficial no fueron bien recibidas, la brecha se comporta de manera inestable y esto afecta directamente el modo de hacer negocios. En esta nota, nuestro columnista experto, Nicolás Rivas, brinda su lectura de la situación cambiaria.

Nuestra industria

La situación de este país frente a la divisa extrajera que domina la escena económica siempre dio de qué hablar, más allá de ser un tema absolutamente relevante no solo para los empresarios de pequeñas, medianas y grandes empresas, sino para una gran parte de la población, hoy en día forma parte de la información cotidiana que muchas compañías necesitan para poder funcionar. Con una balanza de pagos caminando por la cornisa, el estado del dólar oficial, el contado con liquidación y el blue pasan a ser moneda corriente en las preocupaciones cotidianas.

El escenario de financiación cortada se hace visible en los precios finales de los productos que suben debido la gran incertidumbre que viven las empresas, a diferencia de cómo funcionan otras economías donde existen herramientas como las cartas de crédito y toda una serie de instrumentos que, aunque también influyen en los precios de los insumos y productos terminados, brindan facilidades a la hora de poner el capital de la empresa y su seguridad financiera al servicio del funcionamiento del negocio. Especialmente pensando en el mercado de los insumos que es muy competitivo –más aún que el de las máquinas, en el que tal vez sí pueden correr con algún tipo de financiación– los 100 días del circuito de producción y cobro se hacen cuesta arriba.

La falta de stock de insumos desencadenó que las ventas se realicen de contado debido a la incertidumbre del dólar, o en muchos casos con ajustes dependiendo de la filosofía de cada empresa.

Al valor del dólar y la inflación se suma el cupo de importación que repercute en la reposición de los insumos y en la estabilidad de los precios. Esto conforma todo un espiral que recorre una dirección en detrimento del consumo y repercute en lotes de importación reducidos con, a su vez, costos mayores o menos competitivos. Muchas empresas incorporaron herramientas como el pedido de anticipos para poder comprar mercadería, y así asegurarse un control mayor de los precios.

Esta situación decanta en un escenario de mercado librado a la oferta y demanda debido a la escasez de productos y en el cual las empresas hacen equilibrio en función de las medidas.

Esta sección pretende seguir de cerca los vaivenes de las políticas cambiarias que son de vital importancia para los empresarios de nuestra industria. Ya sean importadores directos o no, todos tenemos un punto en común: la necesidad de poder contar con insumos importados.

Por Nicolás Rivas, asesor financiero en Estudio Kotsias

Durante los últimos meses en la Argentina se vivió un período de fuerte tensión cambiaria, tanto en el mercado de cambio oficial como en los demás mercados (dólar financiero y dólar blue). Después del exitoso canje de deuda llevado a cabo a principios de septiembre, y con ese importante tema resuelto, se creía que –lentamente– se irían aflojando las trabas para acceder al dólar oficial y se iría trabajando en una mayor estabilización financiera en pos de lograr una economía que traccione mejor de cara a la recuperación post pandemia.

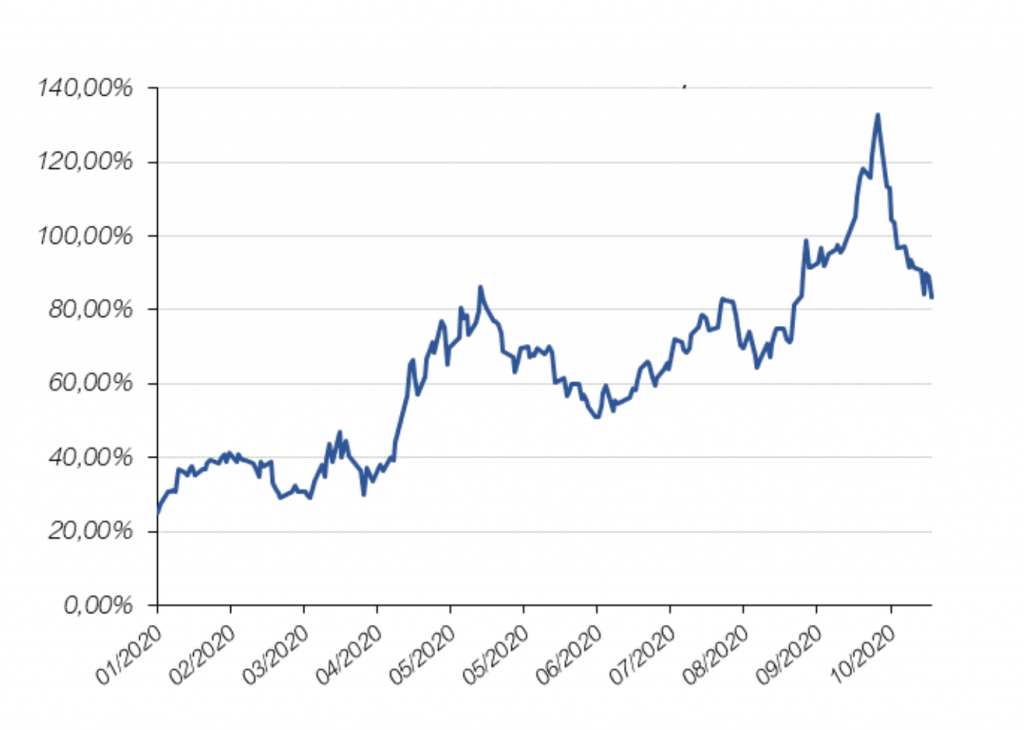

Sin embargo, esto no fue así: el 15 de septiembre, el Banco Central en conjunto con otros organismos como CNV, AFIP y UIF, lanzaron una batería de medidas mediante las cuales se redujo aún más el acceso al mercado de cambio oficial tanto para ahorro como para obtención de divisas para el pago de deudas por parte de empresas. Estas medidas no fueron bien recibidas en el mercado, marcando un claro quiebre en cuanto a distintas variables como por ejemplo la brecha cambiaria, que pasó de un 75% a más de un 130% en tan solo un mes con el dólar contado con liquidación (CCL) que llegó a operarse en más de $182 y un dólar blue que rozó los $200.

Luego del momento más “caliente” –que se observó entre el 20 y el 26 de octubre– y con la marcha atrás de algunas regulaciones impuestas por el Banco Central, como nuevos parkings que habían sido establecidos para no residentes, la brecha cambiaria comenzó a apaciguar y volvió a niveles observados a fines de septiembre. Sin embargo, no han logrado –al menos por el momento– que estos valores vuelvan al estado previo a la batería de medidas del BCRA, algo que parece ser difícil sin cambios de fondo en la economía. Cabe destacar que los dólares financieros han aflojado desde sus máximos en parte ayudados por las intervenciones de organismos oficiales en el mercado del dólar CCL, las cuales –si bien han tenido efecto– no dejan de ser medidas “parche”, es decir, una forma de ganar tiempo. La pregunta es ¿ganar tiempo para qué?

Durante la última semana el ministro de Economía, Martín Guzmán, declaró que lo que buscan desde el Gobierno Nacional es un programa de facilidades extendidas con el FMI. Este programa tiene una duración de 10 años, período en el cual buscan repagar la deuda contraída por la administración anterior. Según información oficial no estarían buscando nuevos desembolsos del organismo, aunque esto no puede descartarse dada la caída que vienen sufriendo las reservas internacionales de la autoridad monetaria.

Los importadores y la devaluación del dólar oficial

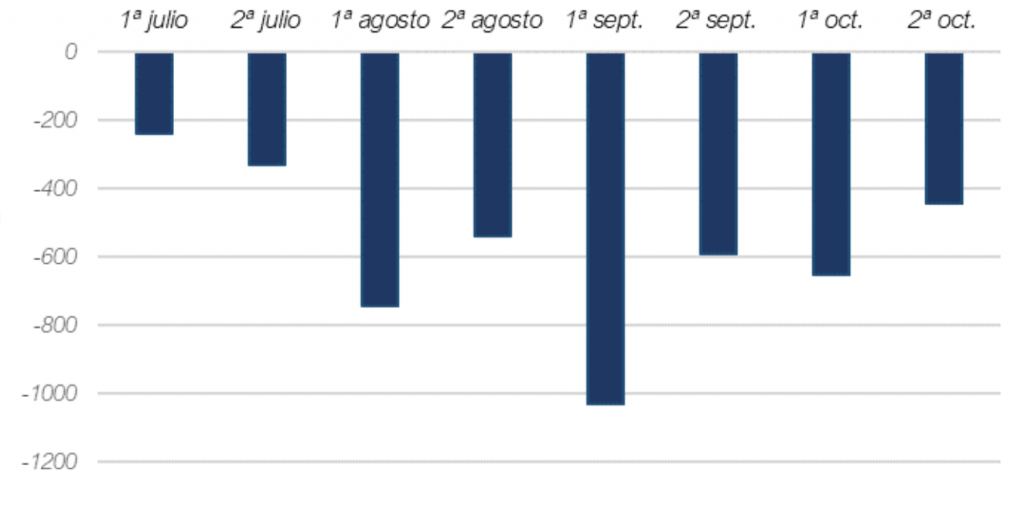

Por otro lado, si bien las cotizaciones de los dólares financieros han sido de alguna manera temporalmente “controladas”, la mayor tensión ahora se encuentra en el mercado de cambio oficial, donde el Banco Central continúa con intervenciones satisfaciendo la demanda de divisas por parte de importadores, principalmente, que buscan adelantar los pagos al exterior lo más rápido posible. Un comportamiento sumamente racional frente al aumento de expectativas de devaluación del dólar oficial. Si bien durante octubre la autoridad monetaria ha disminuido sus ventas de dólares (USD 1090 millones vs. USD 1617 millones de septiembre) continúa siendo oferente de una gran cantidad de divisas en un mercado que ya se esfumó el superávit comercial cambiario (lo efectivamente transaccionado con el exterior), algo preocupante dado el contexto de recesión económica que sufre el país.

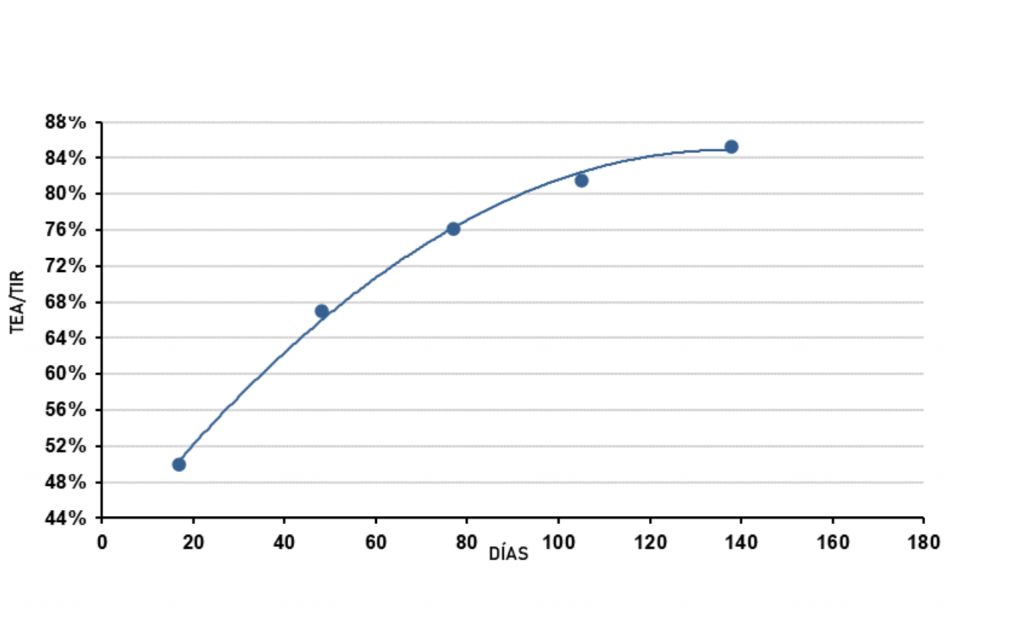

Estas altas expectativas de devaluación del dólar oficial se pueden observar también en el mercado de contratos de dólar futuro de MatbaRofex, en donde las tasas implícitas se ubican muy por encima de las tasas en pesos. En otras palabras, los importadores prefieren asumir un costo financiero de entre 68% y 86% para los plazos mayores a 60 días, pero estar asegurados ante una devaluación del dólar oficial.

Frente a este panorama y dadas las inconsistencias del modelo, lo más esperable es que en los próximos meses haya cambios en el frente cambiario, especialmente en el mercado de cambios oficial, salvo un fuerte shock de confianza que puede ser disparado por un rápido acuerdo con el FMI con dólares frescos para el BCRA o por un cambio de autoridades en economía y/o en el Banco Central.

Ventas de USD del Banco Central

Ventas de dólares por parte del Banco Central, agrupado por quincena.

Brecha cambiaria

Evolución de la brecha cambiaria en lo que va del 2020.

Tasas implícitas en futuros de USD Rofex

Curva elaborada con precios ROFEX y TC Com A3500.